Prestito rifiutato o difficoltà di approvazione? Ecco le soluzioni reali

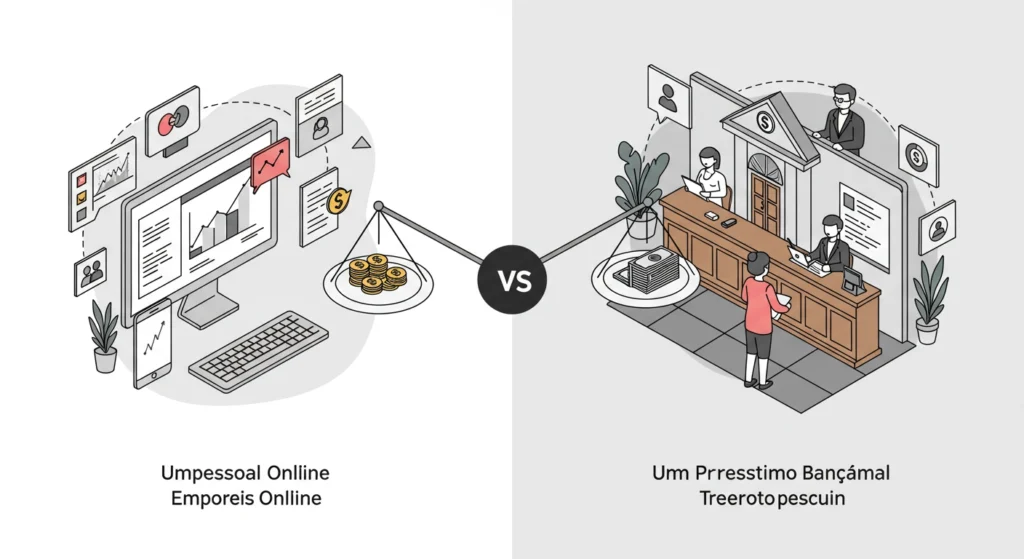

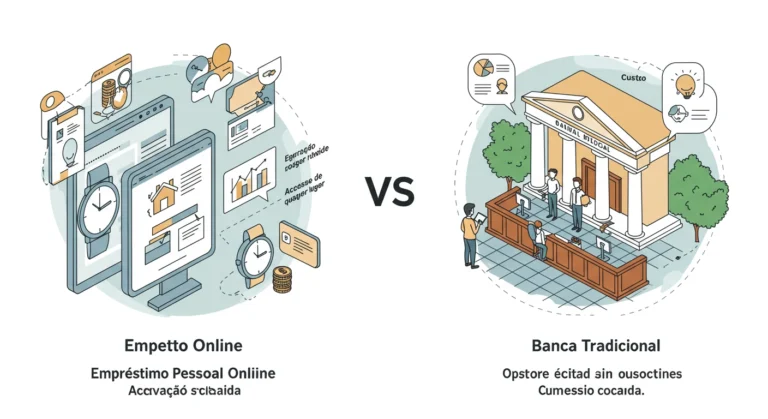

Quando si tratta di ottenere un prestito personale, oggi ci troviamo di fronte a una scelta che fino a qualche anno fa non esisteva nemmeno: rivolgersi alla classica filiale bancaria sotto casa oppure esplorare le numerosissime offerte disponibili nel mondo digitale.

La questione Online vs Banca tradizionale non è solo una preferenza tecnologica, ma rappresenta una decisione finanziaria che può influenzare significativamente le condizioni del tuo finanziamento, i tempi di erogazione e l’esperienza complessiva. In questo articolo approfondito, analizzeremo ogni aspetto di questa comparazione per aiutarti a fare la scelta più informata possibile.

Negli ultimi anni, il settore dei finanziamenti digitali ha vissuto una crescita esplosiva. Secondo recenti statistiche del mercato europeo, oltre il 40% delle richieste di prestiti personali viene oggi gestito attraverso piattaforme online. Questo cambiamento radicale nel comportamento dei consumatori non è casuale: le banche digitali e le fintech hanno rivoluzionato il modo in cui pensiamo al credito, offrendo processi semplificati, tassi competitivi e un’esperienza utente completamente ripensata. Ma questo significa automaticamente che la soluzione online sia sempre la migliore? Non necessariamente. La realtà è più sfumata di quanto possa sembrare, e comprendere le differenze sostanziali tra Online vs Banca tradizionale ti permetterà di scegliere l’opzione più adatta alle tue specifiche esigenze.

I prestiti personali online rappresentano una vera rivoluzione nel settore del credito al consumo. Il processo di richiesta è stato ottimizzato per essere completato interamente da remoto, spesso dal proprio smartphone, in qualsiasi momento della giornata. Quando accedi a una piattaforma di lending digitale, ti viene generalmente richiesto di compilare un modulo online con i tuoi dati personali, informazioni lavorative e reddituali. La tecnologia alla base di questi sistemi utilizza algoritmi sofisticati che analizzano in tempo reale la tua affidabilità creditizia, incrociando dati provenienti da diverse fonti, incluse le centrali rischi.

Uno degli aspetti più innovativi del confronto Online vs Banca riguarda proprio l’uso dell’intelligenza artificiale nel processo di valutazione. Mentre una banca tradizionale affida l’analisi della pratica a un funzionario che segue procedure standardizzate, le piattaforme digitali utilizzano sistemi di credit scoring automatizzato che possono elaborare centinaia di variabili in pochi secondi. Questo non significa che la valutazione sia meno accurata: al contrario, spesso è più precisa perché considera fattori che un valutatore umano potrebbe non prendere in considerazione. Il risultato? Una risposta preliminare che può arrivare in pochi minuti anziché giorni.

La documentazione necessaria per un prestito online è stata drasticamente ridotta rispetto al passato. Molte piattaforme permettono di caricare buste paga, documenti d’identità e contratti di lavoro direttamente attraverso l’app, utilizzando la fotocamera dello smartphone.

Alcuni istituti digitali più avanzati hanno implementato sistemi di riconoscimento automatico dei documenti che estraggono le informazioni rilevanti senza richiedere inserimenti manuali. L’intero processo, dall’invio della richiesta all’erogazione del denaro sul conto corrente, può completarsi in 24-48 ore nei casi più veloci, un tempo impensabile fino a poco tempo fa nel confronto tradizionale Online vs Banca.

Le banche tradizionali non sono rimaste ferme di fronte alla rivoluzione digitale, ma mantengono un modello operativo che privilegia il contatto diretto con il cliente. Quando entri in una filiale bancaria per richiedere un prestito personale, ti viene assegnato un consulente dedicato che ti guida attraverso l’intero processo. Questo approccio ha vantaggi innegabili, specialmente per chi non ha grande familiarità con le tecnologie digitali o preferisce avere un riferimento umano con cui discutere aspetti complessi del finanziamento.

Una delle principali differenze nel dibattito Online vs Banca riguarda la flessibilità nella valutazione della situazione personale. Un funzionario bancario esperto può considerare elementi che vanno oltre i semplici dati numerici: la storia lavorativa, progetti futuri, garanzie aggiuntive o situazioni particolari che potrebbero influenzare positivamente la decisione di concessione del credito. Se hai una storia creditizia complessa o necessiti di condizioni personalizzate, il rapporto diretto con un consulente può fare la differenza tra un’approvazione e un rifiuto automatico.

Le banche fisiche offrono anche una percezione di sicurezza e solidità che deriva da decenni o addirittura secoli di presenza sul territorio. Sapere di poter entrare in una filiale, parlare con qualcuno faccia a faccia e risolvere eventuali problemi di persona rassicura molti clienti. Inoltre, le istituzioni bancarie tradizionali spesso offrono un pacchetto completo di servizi finanziari: oltre al prestito, puoi aprire conti correnti, sottoscrivere assicurazioni, investire in prodotti di risparmio, tutto gestito dalla stessa entità e con un unico interlocutore. Questa visione olistica del rapporto cliente-banca rappresenta un valore aggiunto significativo nel confronto Online vs Banca tradizionale.

Quando si parla di tassi di interesse, la questione Online vs Banca diventa particolarmente interessante. Le piattaforme digitali hanno generalmente costi operativi inferiori: non devono mantenere reti di filiali fisiche, possono operare con meno personale grazie all’automazione e hanno modelli di business più snelli. Questa efficienza si traduce spesso in tassi d’interesse più competitivi, con un TAEG (Tasso Annuo Effettivo Globale) che può essere inferiore di diversi punti percentuali rispetto alle offerte bancarie tradizionali.

Tuttavia, la realtà è più complessa di quanto sembri. I tassi pubblicizzati dalle piattaforme online sono spesso quelli riservati ai clienti con il profilo creditizio migliore: reddito stabile, storia creditizia impeccabile, rapporto debito-reddito ottimale. Se la tua situazione si discosta da questo profilo ideale, il tasso effettivamente proposto potrebbe essere significativamente più alto di quello promozionale. Le banche tradizionali, d’altra parte, tendono a offrire tassi meno aggressivi in pubblicità ma possono essere più flessibili nella negoziazione, specialmente se sei già cliente dell’istituto con altri prodotti attivi.

Un aspetto cruciale da considerare nel confronto Online vs Banca riguarda le commissioni accessorie. Mentre i prestiti online spesso si caratterizzano per la trasparenza delle condizioni economiche, con poche spese aggiuntive oltre agli interessi, alcune banche tradizionali possono applicare commissioni di istruttoria, spese di perizia, costi di gestione pratica e altri oneri che aumentano significativamente il costo totale del finanziamento.

È fondamentale analizzare il TAEG completo, che include tutte queste voci, piuttosto che concentrarsi solo sul TAN (Tasso Annuo Nominale). Ho visto personalmente casi in cui un prestito bancario con TAN apparentemente vantaggioso risultava più costoso di un’offerta online una volta considerati tutti i costi accessori.

La velocità è uno dei cavalli di battaglia delle piattaforme di prestito digitale. Nel confronto Online vs Banca tradizionale, i tempi di erogazione rappresentano spesso il fattore decisivo per chi ha necessità urgenti. Alcune fintech promettono approvazioni preliminari in pochi minuti e l’accredito del denaro entro 24-48 ore dalla richiesta. Questa rapidità è possibile grazie all’automazione dei processi di verifica e alla digitalizzazione completa della documentazione.

Le banche tradizionali operano con tempistiche più dilatate. Anche nei casi più efficienti, raramente riescono a completare l’intero iter in meno di una settimana. Il processo prevede l’appuntamento iniziale con il consulente, la raccolta della documentazione cartacea, l’invio della pratica agli uffici centrali per l’analisi del rischio, l’eventuale richiesta di documentazione integrativa, l’approvazione definitiva e infine l’erogazione.

Ogni passaggio richiede tempo e coinvolge diverse figure professionali. Per chi non ha fretta e preferisce un approccio più metodico, questo può non essere un problema; per chi ha bisogno di liquidità immediata, rappresenta un ostacolo significativo.

Tuttavia, la velocità ha un prezzo. I sistemi automatizzati utilizzati dalle piattaforme online possono essere meno indulgenti verso situazioni atipiche o complesse. Se la tua documentazione presenta anomalie, se hai cambiato recentemente lavoro o se la tua storia creditizia presenta elementi non standard, potresti trovarti di fronte a un rifiuto automatico senza possibilità di spiegazione o negoziazione.

In questi casi, il processo più lento ma più umano della banca tradizionale potrebbe rivelarsi vantaggioso, perché permette di contestualizzare la tua situazione e trovare soluzioni alternative. La dicotomia Online vs Banca in termini di tempistiche non è quindi una scelta universale, ma dipende molto dalle tue circostanze specifiche.

La sicurezza informatica è una preoccupazione legittima quando si parla di transazioni finanziarie online. Nel dibattito Online vs Banca, molti potenziali clienti esitano ad affidarsi a piattaforme digitali per timore di frodi, furto di identità o perdita di dati sensibili. È importante sapere che i prestatori online regolamentati devono rispettare gli stessi standard di sicurezza delle banche tradizionali, inclusa la conformità al GDPR per la protezione dei dati personali e l’utilizzo di protocolli di cifratura avanzati per tutte le comunicazioni.

Le piattaforme di lending online più affidabili utilizzano tecnologie di sicurezza all’avanguardia: autenticazione a due fattori, crittografia end-to-end, sistemi di rilevamento delle frodi basati su intelligenza artificiale e backup ridondanti dei dati.

Molte di queste società investono proporcionalmente più risorse nella cybersicurezza rispetto alle banche tradizionali, proprio perché la loro intera operatività dipende dalla fiducia digitale. Prima di scegliere una piattaforma, verifica sempre che sia registrata presso gli enti regolatori nazionali e che disponga delle necessarie autorizzazioni operative.

Le banche tradizionali, dal canto loro, beneficiano di una reputazione consolidata e di una regolamentazione stringente che le ha accompagnate per generazioni. Sono soggette a controlli costanti da parte delle autorità di vigilanza e devono mantenere riserve di capitale significative per proteggere i depositanti. Tuttavia, anche le banche fisiche hanno dovuto digitalizzare molti dei loro servizi, esponendosi a rischi simili a quelli delle piattaforme online.

La differenza principale nel confronto Online vs Banca dal punto di vista della sicurezza non è tanto nella tecnologia utilizzata, quanto nella percezione e nella familiarità che i clienti hanno con l’istituzione. Personalmente, ho utilizzato entrambe le tipologie di servizio e ho riscontrato che, scegliendo operatori seri e regolamentati, i livelli di sicurezza sono paragonabili.

L’assistenza clienti rappresenta un elemento cruciale che molti sottovalutano al momento della scelta nel dilemma Online vs Banca. Quando tutto procede liscio, la differenza è minima; ma quando sorgono problemi, la qualità del supporto può fare un’enorme differenza. Le banche tradizionali offrono un vantaggio innegabile: la possibilità di recarsi fisicamente in filiale e parlare con una persona reale che può accedere al tuo fascicolo e risolvere il problema sul momento.

Le piattaforme online hanno dovuto ripensare completamente il modello di assistenza. La maggior parte offre supporto tramite chat, email, telefono e, in alcuni casi, anche videochiamata. Alcune hanno implementato chatbot basati su intelligenza artificiale per le richieste più semplici, riservando gli operatori umani per le questioni complesse. La qualità di questo supporto varia enormemente: ci sono piattaforme eccellenti con tempi di risposta rapidissimi e operatori competenti, e altre dove ottenere assistenza diventa un’odissea di email automatiche e tempi di attesa interminabili.

Un aspetto spesso trascurato nel confronto Online vs Banca riguarda la gestione delle modifiche contrattuali o delle difficoltà di rimborso. Se ti trovi in una situazione di difficoltà finanziaria temporanea e hai bisogno di rinegoziare le rate, avere un referente fisico con cui discutere può semplificare enormemente il processo.

Le piattaforme digitali stanno sviluppando procedure per questi casi, ma la loro capacità di personalizzazione è ancora limitata rispetto a una trattativa faccia a faccia con un consulente bancario. Ho personalmente assistito amici che, in momenti di difficoltà, hanno trovato nelle banche tradizionali una maggiore disponibilità a trovare soluzioni flessibili rispetto a quanto offerto da alcune piattaforme online rigide nei loro processi automatizzati.

I requisiti di accesso al credito differiscono sostanzialmente tra piattaforme digitali e banche tradizionali, influenzando significativamente la scelta nel dibattito Online vs Banca. Le piattaforme online tendono ad avere criteri di valutazione più standardizzati e meno flessibili: se non rientri nei parametri predefiniti dall’algoritmo, ottenere l’approvazione diventa difficile.

Tipicamente richiedono un reddito minimo dimostrabile, un contratto di lavoro stabile (preferibilmente a tempo indeterminato), assenza di protesti o segnalazioni negative nelle centrali rischi, e un rapporto debito-reddito sotto determinate soglie.

Le banche tradizionali, invece, possono esercitare una maggiore discrezionalità. Un funzionario esperto può valutare elementi qualitativi: se sei cliente di lunga data con una storia di affidabilità nei pagamenti, se hai altre forme di garanzia da offrire, se la tua situazione lavorativa è in evoluzione positiva. Questa flessibilità rende le banche tradizionali potenzialmente più accessibili per profili non standard: lavoratori autonomi, liberi professionisti con redditi variabili, persone con storia creditizia complessa ma migliorata, o chi necessita di importi particolarmente elevati.

Dall’altra parte, le piattaforme digitali stanno sviluppando algoritmi sempre più sofisticati che possono approvare richieste respinte dalle banche tradizionali. Alcuni istituti fintech utilizzano metodi di valutazione alternativi, considerando ad esempio la storia dei pagamenti di utenze, il comportamento sui social media (con consenso), o dati di transazioni bancarie aggregate.

Questo può aprire opportunità per giovani senza storia creditizia consolidata o per chi ha rapporti bancari tradizionali limitati. La questione Online vs Banca in termini di accessibilità dipende quindi molto dal tuo profilo specifico: non esiste una risposta universale su quale canale sia più accessibile.

La trasparenza contrattuale è un elemento che distingue nettamente le diverse opzioni nel confronto Online vs Banca tradizionale. Le piattaforme digitali, dovendo competere in un mercato altamente concorrenziale e trasparente dove i clienti possono confrontare decine di offerte in pochi minuti, tendono a essere molto chiare nelle condizioni proposte. Il simulatore di prestito online mostra immediatamente il TAEG, l’importo delle rate, il costo totale del finanziamento e eventuali spese accessorie. Questa trasparenza è anche imposta dalla regolamentazione europea che richiede informazioni precontrattuali standardizzate.

Tuttavia, è fondamentale leggere attentamente le condizioni al di là dei numeri evidenziati in grande. Alcune piattaforme applicano penali per estinzione anticipata, costi per modifica delle condizioni, o commissioni per pagamenti in ritardo che possono non essere immediatamente visibili. Ho visto casi di clienti che hanno scoperto solo dopo la firma che l’estinzione anticipata del prestito comportava una penale significativa, elemento che avrebbe cambiato la loro valutazione iniziale dell’offerta.

Le banche tradizionali hanno storicamente avuto una reputazione meno brillante in termini di trasparenza. I contratti possono essere complessi, con riferimenti a norme e condizioni che richiedono una lettura attenta. Spesso vengono proposti pacchetti che includono assicurazioni opzionali o altri prodotti accessori che aumentano il costo complessivo senza che il cliente ne sia pienamente consapevole. Tuttavia, il vantaggio del rapporto personale è che puoi porre domande direttamente al consulente e ottenere chiarimenti immediati. La chiave nel confronto Online vs Banca è non fidarsi ciecamente di nessuna delle due opzioni, ma leggere sempre con attenzione la documentazione contrattuale completa prima di firmare, e non esitare a chiedere spiegazioni su qualsiasi elemento non chiaro.

Arrivati a questo punto della nostra analisi approfondita, dovrebbe essere chiaro che la questione Online vs Banca non ha una risposta univoca valida per tutti. La scelta ottimale dipende da una combinazione di fattori personali: la tua familiarità con la tecnologia, l’urgenza con cui necessiti del finanziamento, la complessità della tua situazione finanziaria, l’importo richiesto e l’importanza che attribuisci al rapporto personale con un consulente.

Se hai un profilo creditizio solido, cerchi velocità, trasparenza immediata e tassi competitivi, le piattaforme online rappresentano probabilmente la scelta migliore. Sono ideali per prestiti di importo medio (tra 5.000 e 30.000 euro), con finalità chiare e per chi apprezza la comodità di gestire tutto digitalmente. Al contrario, se hai una situazione lavorativa o creditizia complessa, necessiti di importi elevati, preferisci avere un referente fisico o vuoi integrare il prestito in una strategia finanziaria più ampia con altri prodotti bancari, la banca tradizionale può essere la scelta più appropriata.

Il mio consiglio pratico è di non limitarti a una sola opzione. Richiedi preventivi sia a piattaforme online che a banche tradizionali, confronta non solo i tassi ma l’intero pacchetto di condizioni, leggi attentamente i contratti e, se possibile, consulta un consulente finanziario indipendente che possa guidarti nella scelta. Il mercato del credito è diventato incredibilmente competitivo, e questa competizione avvantaggia i consumatori attenti e informati. La consapevolezza delle differenze sostanziali nel dibattito Online vs Banca ti mette in una posizione di forza per negoziare le condizioni migliori e scegliere la soluzione davvero più adatta alle tue esigenze.

Ricorda che il prestito personale è un impegno finanziario significativo che ti accompagnerà per anni. Vale la pena investire tempo nella ricerca e nella comparazione, piuttosto che scegliere la prima offerta che sembra conveniente. Utilizza i comparatori online per avere una panoramica del mercato, ma non fermarti ai tassi pubblicizzati: richiedi sempre un preventivo personalizzato che rifletta la tua effettiva situazione. E infine, prima di firmare qualsiasi contratto, assicurati di aver compreso perfettamente tutte le condizioni, i costi e gli impegni che stai assumendo.

Quali sono i principali vantaggi di richiedere un prestito online?

I prestiti online offrono principalmente velocità di erogazione, con approvazioni che possono arrivare in 24-48 ore, tassi di interesse generalmente più competitivi grazie ai minori costi operativi, e la comodità di gestire l’intero processo da casa senza necessità di appuntamenti in filiale. Inoltre, la comparazione tra diverse offerte è immediata e trasparente.

Le piattaforme di prestito online sono sicure?

Le piattaforme regolamentate e autorizzate dagli enti di vigilanza nazionali offrono livelli di sicurezza paragonabili alle banche tradizionali. Utilizzano crittografia avanzata, autenticazione a più fattori e sono soggette alle stesse normative sulla protezione dei dati. È fondamentale verificare sempre che l’istituto sia regolarmente registrato prima di fornire dati personali.

Posso ottenere un prestito con una storia creditizia negativa?

Dipende dalla gravità della situazione. Protesti attivi o segnalazioni gravi nelle centrali rischi rendono molto difficile l’approvazione sia online che in banca. Tuttavia, se le negatività sono datate o risolte, alcune banche tradizionali possono valutare la richiesta con maggiore flessibilità rispetto agli algoritmi automatizzati delle piattaforme digitali, considerando il miglioramento della situazione.

Qual è il tasso di interesse medio per un prestito personale?

Il TAEG medio in Italia per i prestiti personali varia generalmente tra il 6% e il 12%, ma può essere significativamente più basso (anche sotto il 4%) per profili eccellenti o più alto per profili rischiosi. Le piattaforme online tendono a offrire tassi leggermente inferiori, ma molto dipende dal tuo profilo creditizio specifico e dall’importo richiesto.

Posso estinguere anticipatamente un prestito online?

Sì, la legge europea garantisce sempre il diritto di estinzione anticipata. Tuttavia, alcune piattaforme applicano penali per questa operazione, mentre altre no. È fondamentale verificare questa condizione prima della firma, specialmente se prevedi la possibilità di rimborsare il prestito prima della scadenza naturale.

Quanto tempo ci vuole per ottenere un prestito da una banca tradizionale?

I tempi variano tipicamente da una a tre settimane, a seconda della complessità della pratica e dell’efficienza della specifica banca. Il processo include l’appuntamento iniziale, la raccolta documentazione, l’istruttoria, l’approvazione e infine l’erogazione. Alcune banche hanno snellito i processi e possono completare l’operazione in tempi più brevi.

È meglio scegliere un prestito con rata fissa o variabile?

Per i prestiti personali, la quasi totalità delle offerte prevede tassi fissi, sia online che in banca tradizionale. Questo protegge il cliente da aumenti futuri dei tassi di interesse e permette una pianificazione finanziaria precisa. I prestiti a tasso variabile sono più comuni per i mutui immobiliari che per i prestiti personali.

Ora che hai tutte queste informazioni, quale aspetto del confronto Online vs Banca ti sembra più rilevante per la tua situazione? Hai già avuto esperienze, positive o negative, con prestiti online o banche tradizionali che vorresti condividere? Lascia un commento qui sotto: la tua esperienza può essere preziosa per altri lettori che si trovano di fronte alla stessa scelta!

{kind=link}